BSC預確認機制

預確認是一種使交易能夠得到提前確認的協議,它能在不改變共識流程的情況下,使交易能夠在遠小於出塊時間的間隔內得到Proposer的確認承諾,從而獲得更好的交易體驗。

預確認協議的本質是對部分區塊空間的提前拍賣,通過提前拍賣提升交易體驗,並創造更多區塊價值。

本文主要針對預確認協議運行的經濟性問題進行研究,並基於以下關於預確認協議的假設:

- 所有區塊構建者與驗證者均已部署預確認協議,即使用者可以在任意時候使用預確認,而不是某些特定的區塊

- 預確認協議將Slot分割為多個Sub-Slot,每個Sub-Slot的拍賣邏輯與定價邏輯相同

- 預確認協議不會對交易產生負面作用(不會因Sub-Slot的時間間隔變短而導致交易變少或交易價值變少),在《從原子套利交易視角,分析區塊時間縮短對BNB Smart Chain 驗證者收益的影響》中我們已經進行討論

BSC預確認機制定價模型

預確認協議的整體經濟性與其定價模型息息相關,基於其對有限區塊空間提前拍賣的本質,拍賣是一種較為高效的方法——在本文的研究中,我們擬採用底價拍賣方式為預確認交易進行統一定價,並研究定價區間對交易價值與區塊價值的影響。

價值定義 Value

在本次研究中,我們將使用區塊價值作為主要分析指標,即出塊後驗證者收到的全部Reward。

在BSC上,交易價值(ValuePerTrasaction)通常由三部分組成:交易消耗的GasFee、Bribe以及向黑洞地址轉帳(Burn),即:

將單個區塊中所有交易的Value進行求和,即可得到區塊價值(ValuePerBlock)。

特別要說明的是,一些MEV機器人在對MEV機會進行拍賣競爭時,可能將Bribe作為一筆單獨的交易實現,為了便於分析MEV交易的特徵,在我們的研究中,我們將這筆交易的價值與MEV交易進行了合併。

數據源與數據處理 Data Process

由於BSC近期進行了多次重大更新,為了避免更新產生的影響,我們選取了三個不同時間段的數據源進行單獨分析與模擬運算。

Session 1

Block Number 47817283 - 48738679:這一區間時,出塊間隔為3S,最低Gas Price為1 Gwei。

Session 2

Block Number 48818828 - 49394682:這一區間內,出塊間隔為1.5S,最低Gas Price為1 Gwei。

Session 3

Block Number 49452280 - 49855354:這一區間內,出塊間隔為1.5S,最低Gas Price為0.1 Gwei。

原始數據來源於BSC歷史區塊。

異常數據清理

我們對Gas Price低於最低水平的交易(Session 1/2:<1 Gwei,Session 3:<0.1 Gwei)進行了排除,因為這些交易無法與Preconf兼容,無法作為經濟性測算的原始數據,這些交易通常包括:

① Builder 或 Validator 提供的0 Gwei服務,例如BlockRazor、48Club提供的0 Gwei交易。

② BSC官方提供的免費穩定幣轉帳,例如USDT、USDC和FUSDT轉帳等代幣的轉帳。

特別說明的是,在計算區塊原始收益與預測收益時,這部分交易產生的價值將以原始值全額計入——儘管,這些交易對區塊的價值影響微乎其微,但出於嚴謹起見,我們還是這麼做了。

交易分類

不同的交易對預確認的需求情況不同,因此對交易進行分類是有必要的——普通的Transfer交易可能很少會使用預確認,但高頻交易與Meme使用者一定不願錯過預確認。

我們將獲取到的全部交易進行如下分類:

Bot交易:如GMGN、Debot、Dragun、FourMeme等平台產生的交易

Atomic交易(原子套利交易):根據BlockRazor的智能交易分析,判定為MEV-Atomic的交易

Nonatomic(非原子套利交易):根據BlockRazor的智能交易分析,判定為MEV-Nonatomic的交易

Swap交易:涉及2種及以上代幣交換的交易,主要來源於各大DEX交易所(Bot交易、Atomic交易、Nonatomic交易和幣安Alpha交易除外)。

Transfer交易:轉移原生代幣BNB的相關交易。

Transfer(ERC-20)交易:使用Transfer(ERC-20)相關方法的代幣轉移交易。

Approve交易:使用Approve方法的相關交易。

Stake/Unstake:使用Stake / Unstake相關方法的交易。

Alpha交易:幣安Alpha相關的交易。

Other:其餘未定義交易。

定價 Pricing

預確認機制的出現使所有交易可以在兩種交易著陸方式中任意選擇——通過預確認機制提前確認,或通過普通方式著陸。預確認為交易提供了更優的交易體驗,因此,他們需要為更快的確認速度付出額外的交易成本——額外的預確認費用。

由於預確認機制需要Proposer提供承諾,因而只有當預確認能夠提升區塊收益時,Proposer才有動力提供具有最終性的預確認,所以在討論定價時,我們需要回答的問題是,何種定價方式能夠提升區塊收益。

顯然,不是所有的交易都需要使用Preconf,不同交易對Preconf的需求程度並不相同,因而我們在使用歷史交易數據測算時,我們對不同類型交易進行了分別處理:

Tier 0:Bot交易,Meme幣由於價格表現特徵,對時間敏感度極高,因而對Preconf具有最高的需求。

Tier 1:Swap交易,代幣買入/賣出均通過Swap交易進行,具備較高的即時性需求。

Tier 2:非原子套利交易,Preconf機制下,非原子套利交易能夠捕獲更多的CEX-DEX價格波動差異。

Tier 3:Approve、Stake、Unstake、Transfer、Transfer(ERC-20)、Other,在少數場景下,這些交易出於即時性需求,可能會使用Preconf。

Tier 4:原子套利、Builder相關交易、Alpha交易,這些對Preconf需求較低,或即便通過預確認也無法為區塊帶來額外收益。

為了便於計算,我們將Preconf的定價表示為GasPricePreconf,當交易通過Preconf實現登錄時,交易的價值(ValuePerTrasction)計算方式如下:

即預確認費用(PreconfFee):。

在定價環節,我們使用了三種不同的定價策略,這些定價策略包括:

- 激進定價(Aggressive):按近5個區塊GasPrice的95%分位值為預確認機制拍賣底價進行預測。

- 中性定價(Neutral):按近5個區塊GasPrice的90%分位值為預確認機制拍賣底價進行預測。

- 保守定價(Conservative):按近5個區塊GasPrice的80%分位值為預確認機制拍賣底價進行預測。

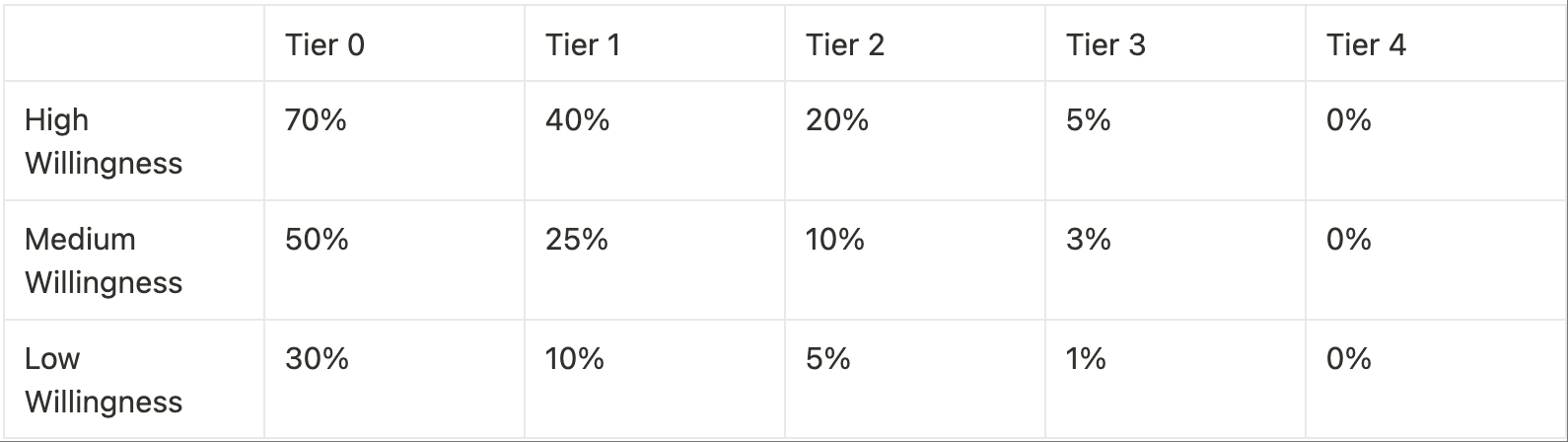

另外,我們設定了預確認使用意願度參數,作為模擬測算中交易通過預確認機制實現登錄的比例:

總體收益分析

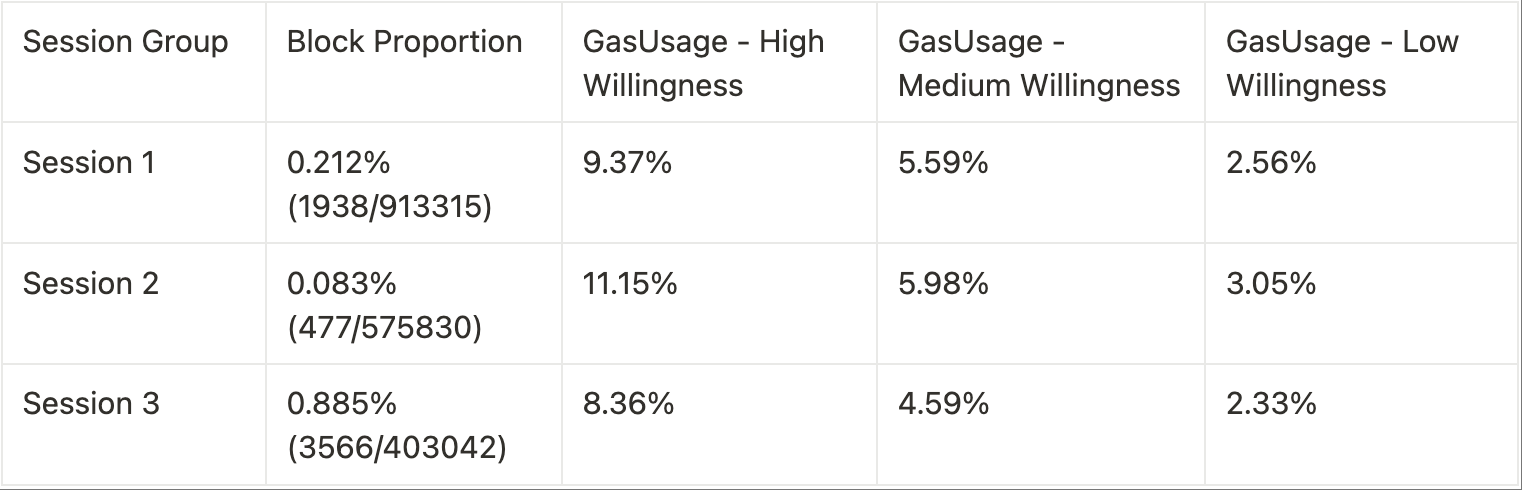

以下是我們對Session 1 - Session 3的總體收益測算結果:

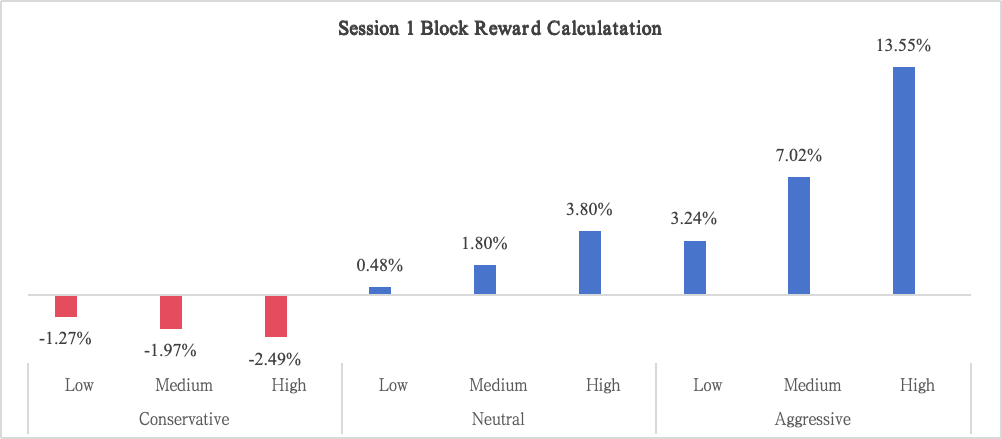

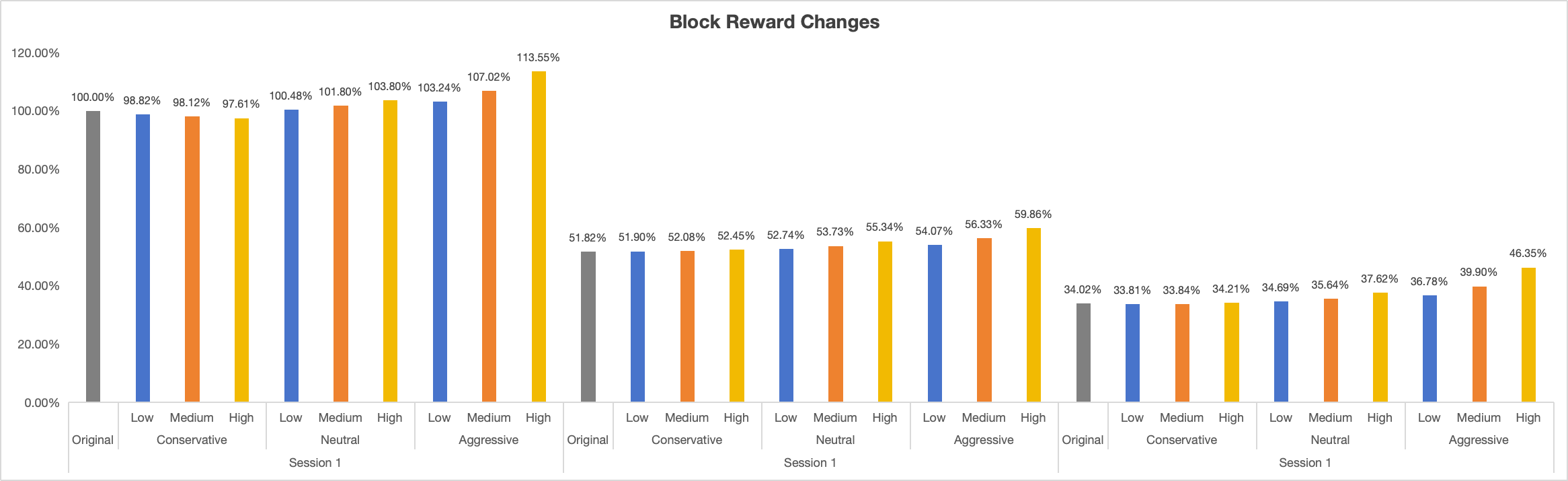

Session1:使用激進的定價策略能夠獲得比較顯著的區塊收益增長,在高意願預期下,預確認可以帶來13.55%的收益增長。然而,採用中性定價或保守定價策略時,預確認機制對區塊收益的增長幫助不大,甚至起到負作用。

Session1:使用激進的定價策略能夠獲得比較顯著的區塊收益增長,在高意願預期下,預確認可以帶來13.55%的收益增長。然而,採用中性定價或保守定價策略時,預確認機制對區塊收益的增長幫助不大,甚至起到負作用。

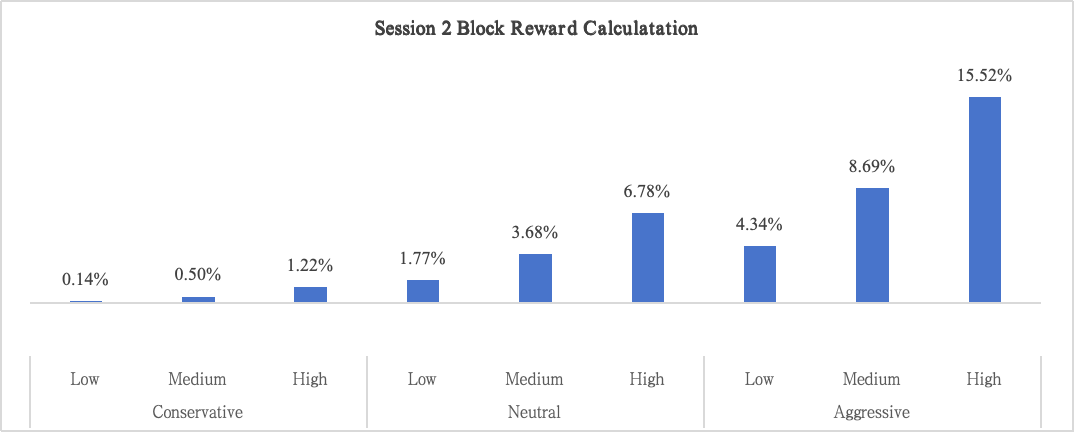

Session2:與Session1的測算結果相近,使用激進的定價策略能夠獲得比較顯著的區塊收益增長,在高意願預期下,可以帶來15.52%的收益增長。差別在於,在保守定價下,預確認機制也不會對區塊收益產生負面影響,這一現象引起了我們的關注,在後續的收益來源分析中,我們將做出進一步的討論分析。

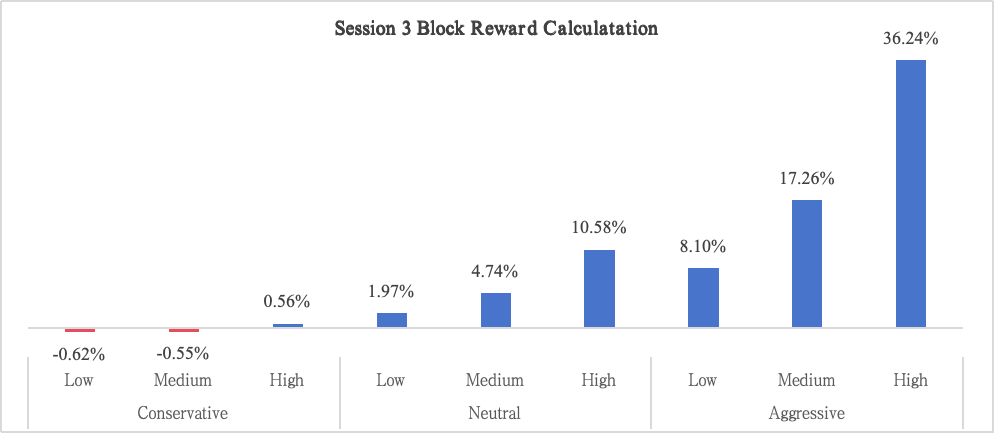

Session3:在BSC將最低交易費用從1Gwei降低到0.1Gwei後,預確認機制對區塊收益能夠產生更加顯著的影響,使用激進定價策略時,高意願預期下區塊收益增長達到36.24%,中意願預期下也能夠創造17.26%的收益增長,相較於Session1、Session2的預測結果更加可觀。

為了更直觀的比較不同时期的區塊收益情況,我們使用統一基線對每個Session的測算結果進行橫向比較——使用Session 1的原始每塊收益作為統一基線,觀察不同情況下的每塊收益變化。

當區塊間隙從3秒變成1.5秒時,區塊的平均收益並未發生顯著變化,甚至有所提升(100% → 51.82%),這也與我們對於交易確認間隙縮短不影響區塊總收益的分析結論一致。最低交易費用降低後,BSC的活躍度顯著上升,但區塊收益也產生了顯著的下降,區塊收益只有之前的三分之二。預確認機制能夠很好地彌補交易費用降低帶來的區塊收益損失——在最高收益預期下,推行預確認機制後,區塊收益能夠接近1Gwei時期。

收益來源分析

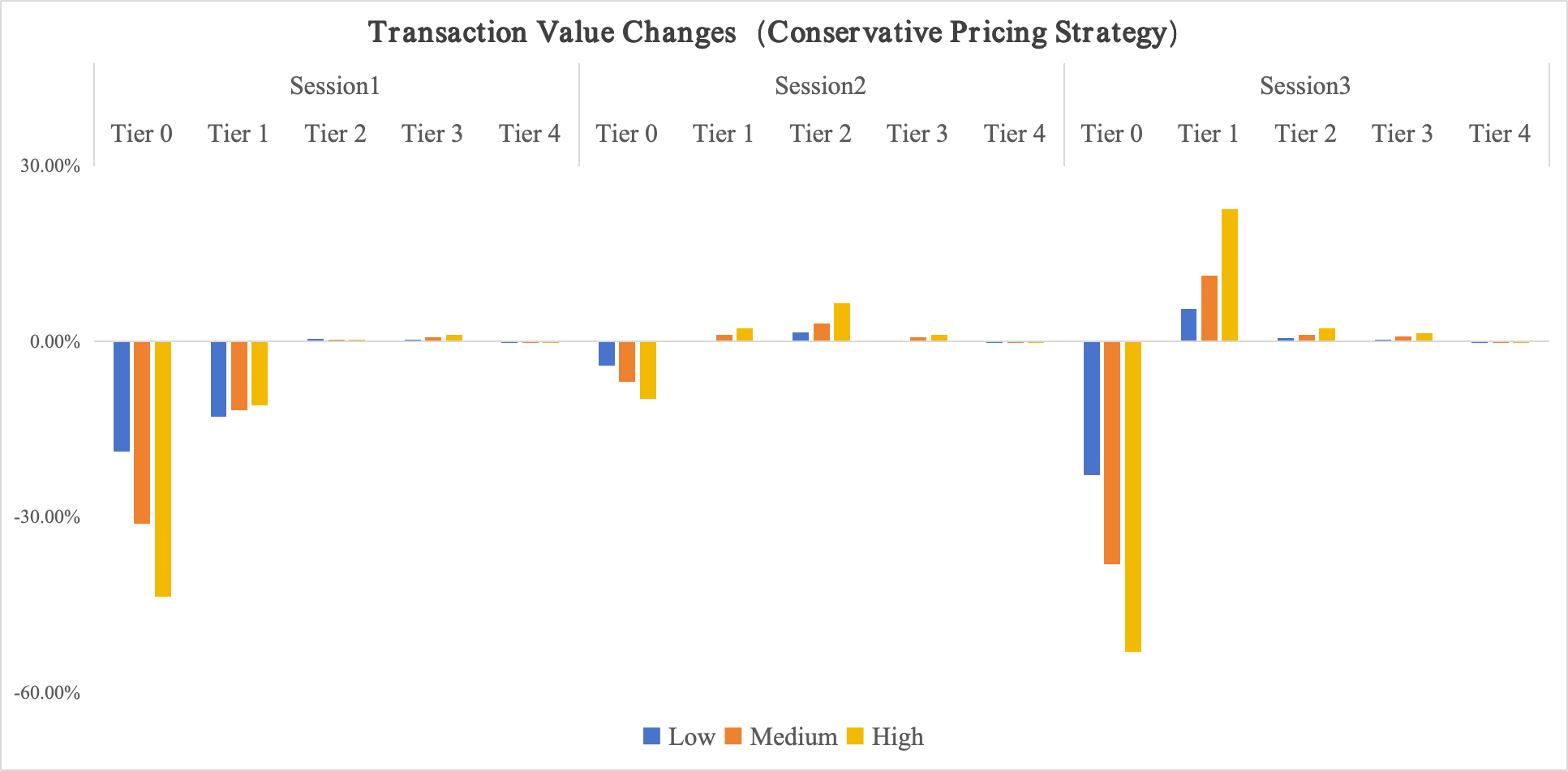

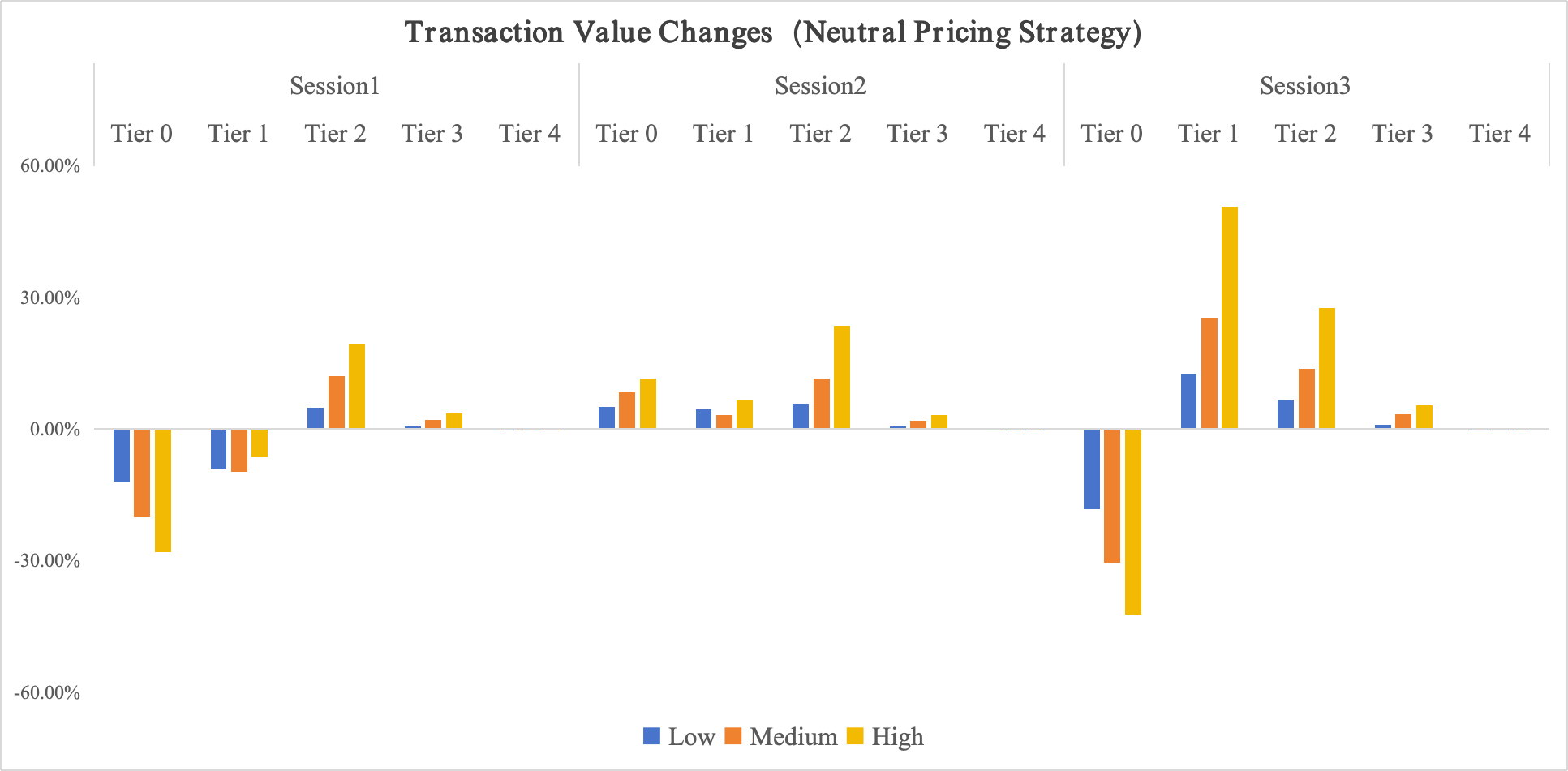

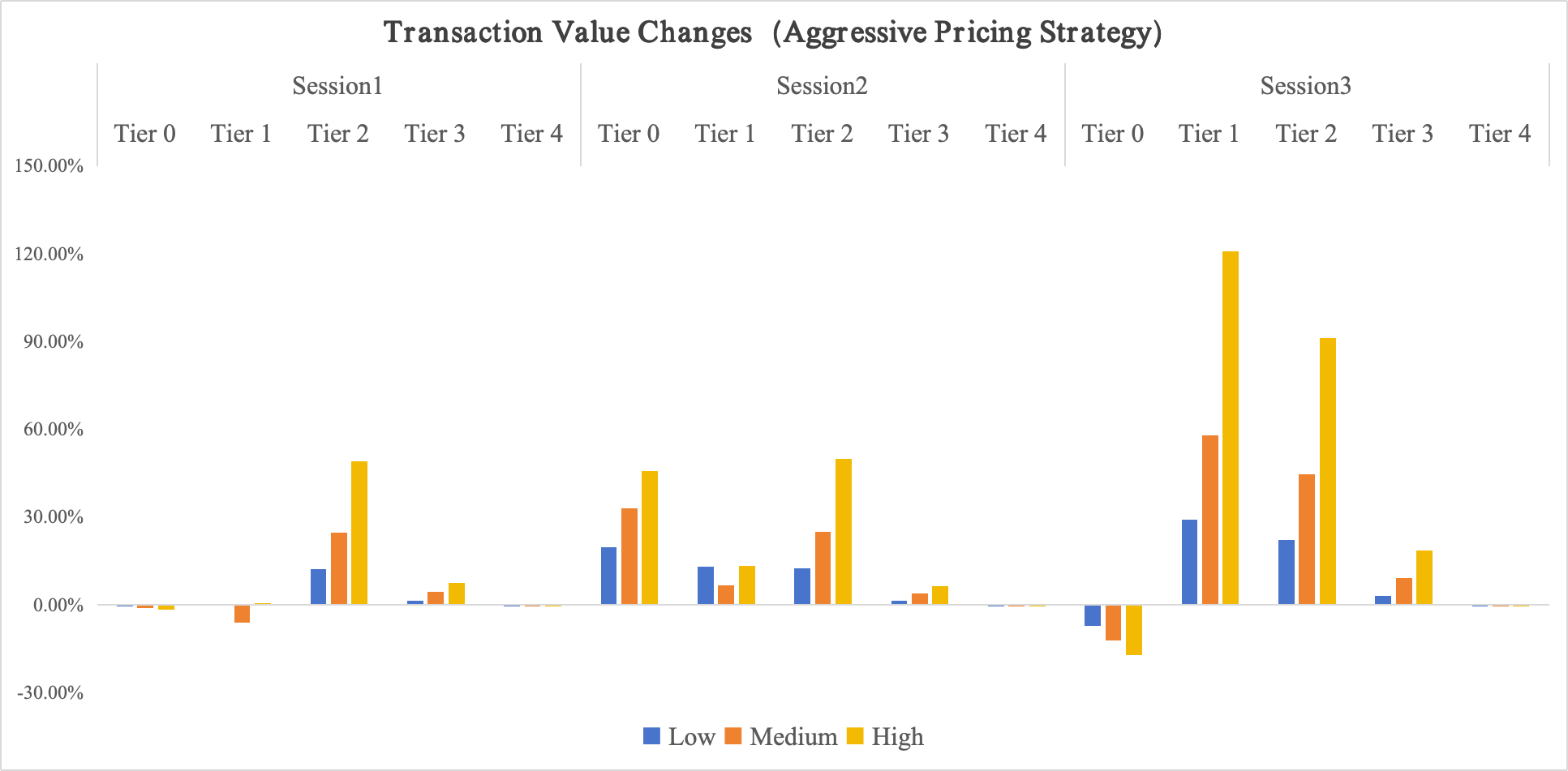

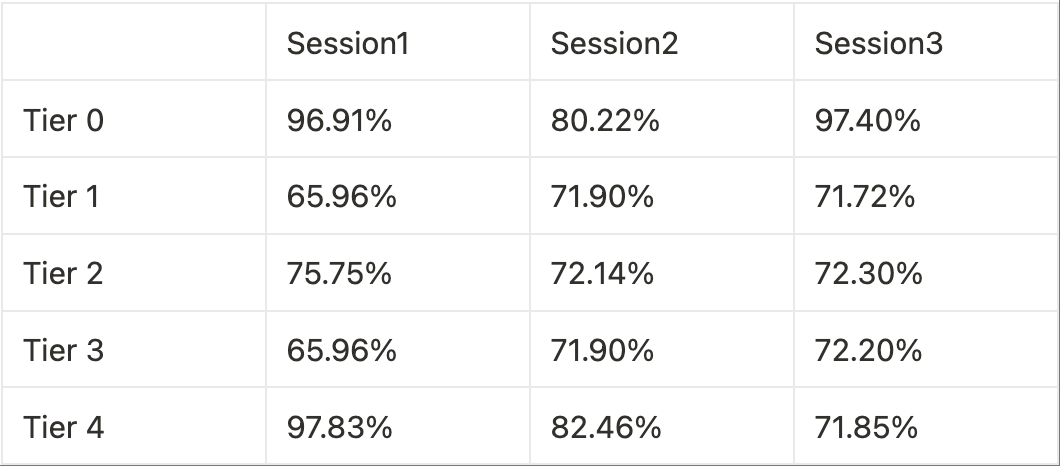

我們對不同組別(Tier 0 - Tier 4)的交易在不同預測條件下的總價值變化進行了研究,這有助於幫助我們了解,到底是哪些交易創造了更多的區塊價值貢獻。

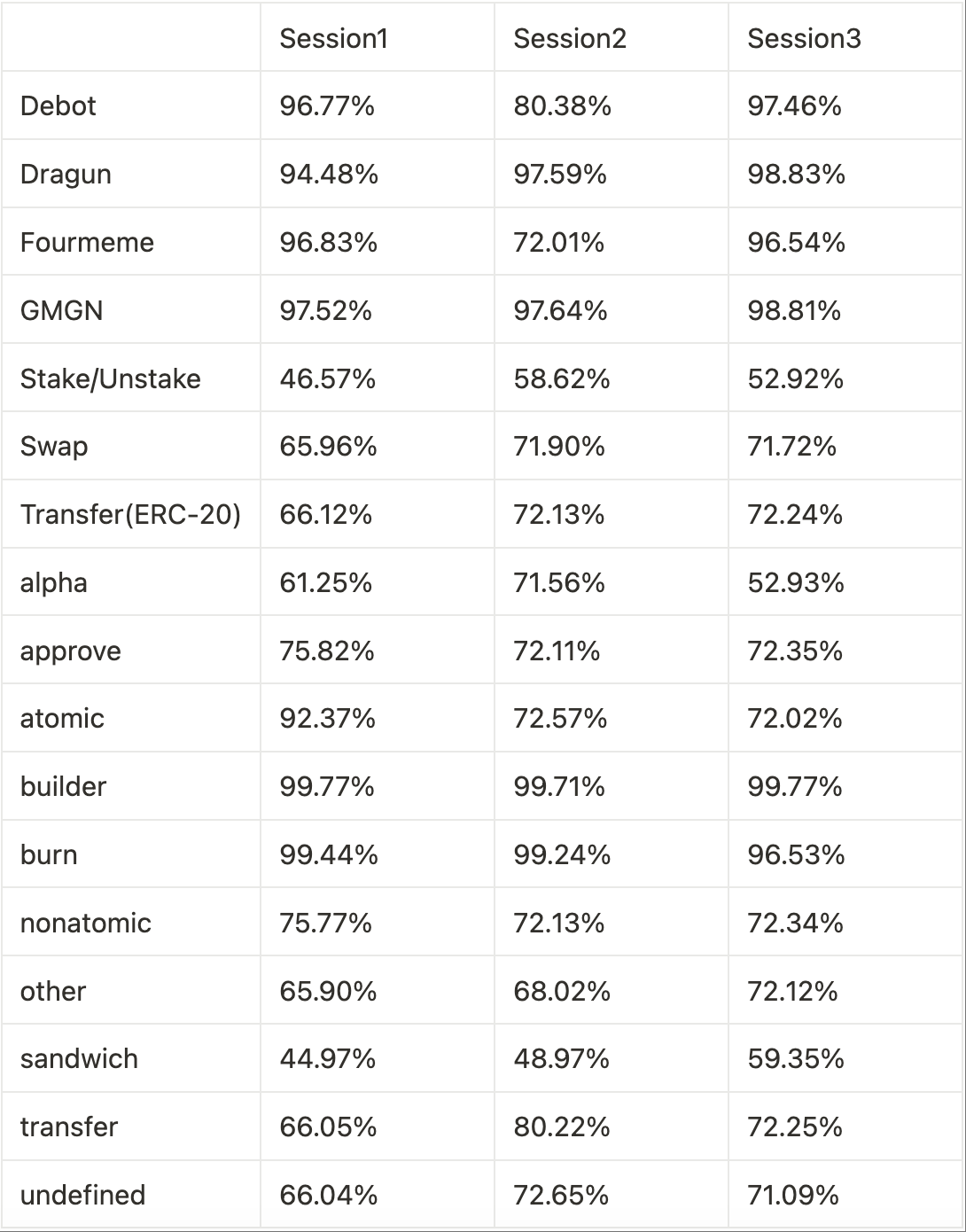

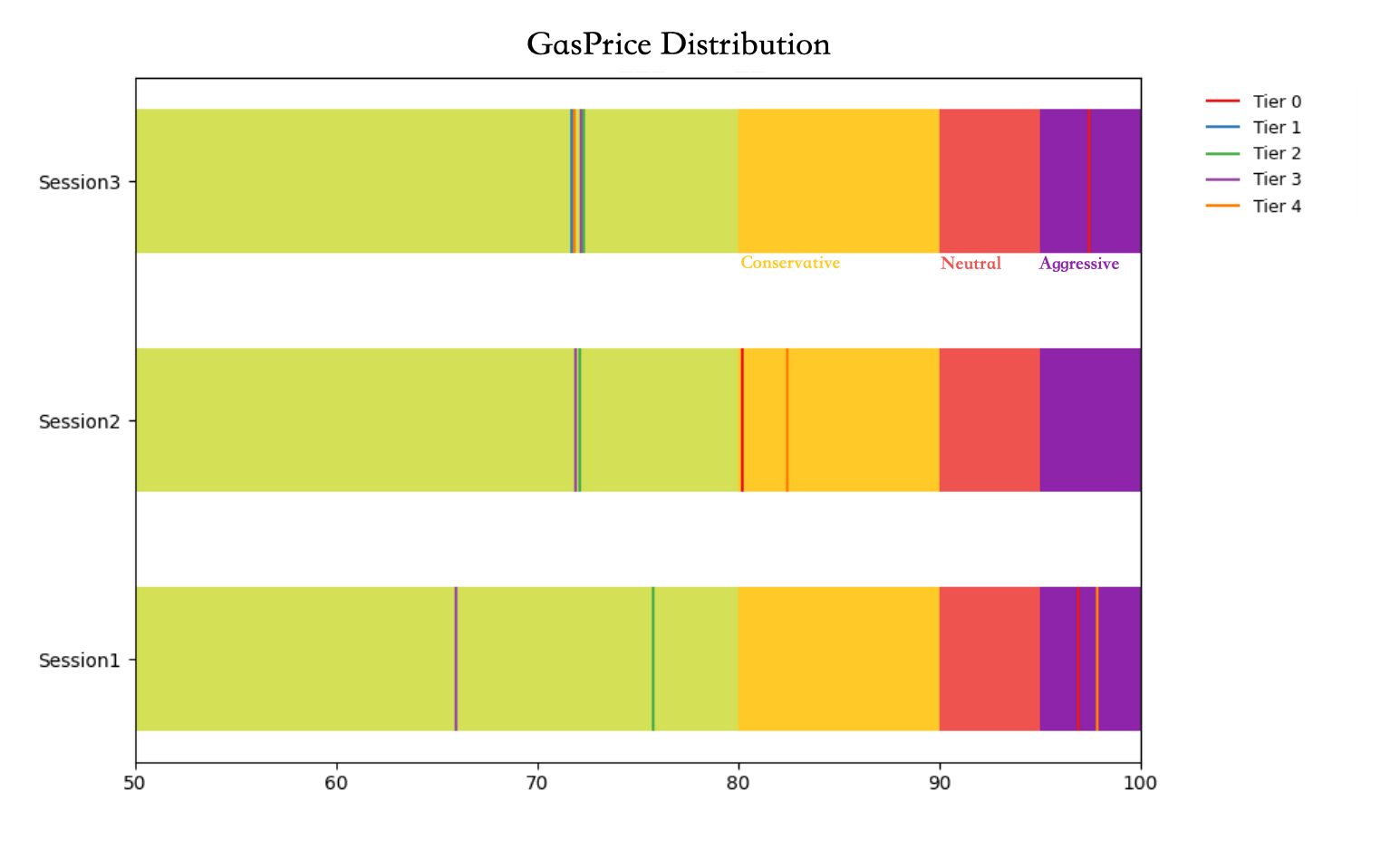

我們觀察到,Tier 1、Tier 2的價值增長十分顯著,而Tier 0類型的交易,在幾乎所有的測算條件下均表現出了價值損失,這與Tier 0類型交易的GasPrice有密切關係。我們對每個Session中,不同Tier類型的GasPrice分佈情況進行計算,得到如下圖,這一定程度上代表了該類交易願意為交易快速上鏈並獲得較好的著陸位置而願意付出的成本(詳細Tier數據及交易類型數據見附表)。

Tier 0分組的交易具有最高的GasPrice分位,Session1 96.91%,Session2 80.22%,Session3 97.40%,激進定價策略的拍賣底價低於Tier 0的平均GasPrice,這導致了在之前的收益測算中,Session 1和 Session 3的部分負收益測算結果。Tier 1 - Tier 3的GasPrice分位始終在保守定價策略線之下,因此即便我們採用保守定價策略,這些交易也能為區塊帶來額外價值貢獻。

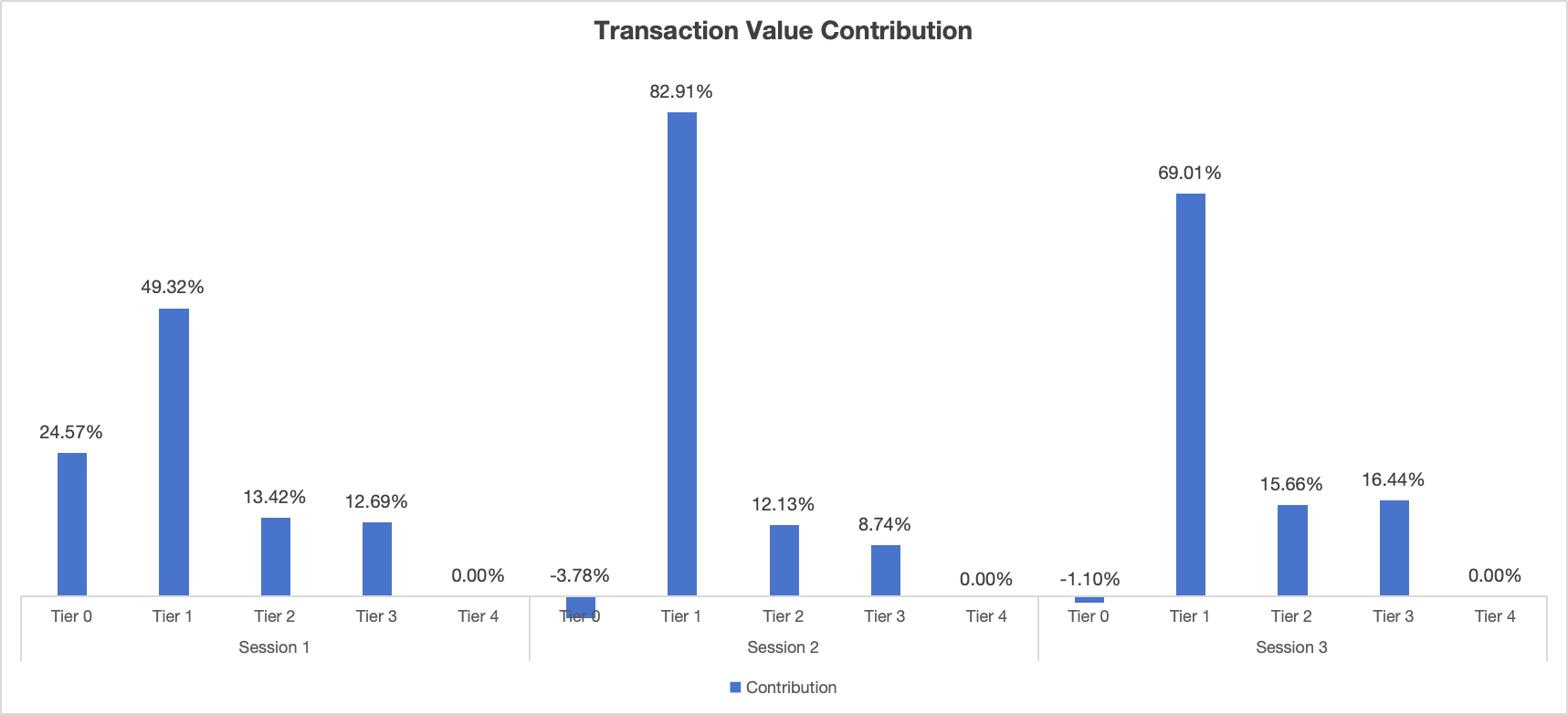

進一步的,我們對不同交易組別對區塊價值提升的貢獻進行拆解,(不同意願度預期假設和定價策略的結果差異不顯著,詳細拆解結果可見附表),在激進定價策略-高意願假設下,區塊價值增長的絕對主力是Tier 1類別,其次是Tier 2和 Tier 3類別。這表明,如果預確認採用統一的定價模型,Tier 0(Bot類交易)將獲得低成本與快速反饋的雙重體驗提升,Swap類交易和非原子套利交易將成為主要的買單方。

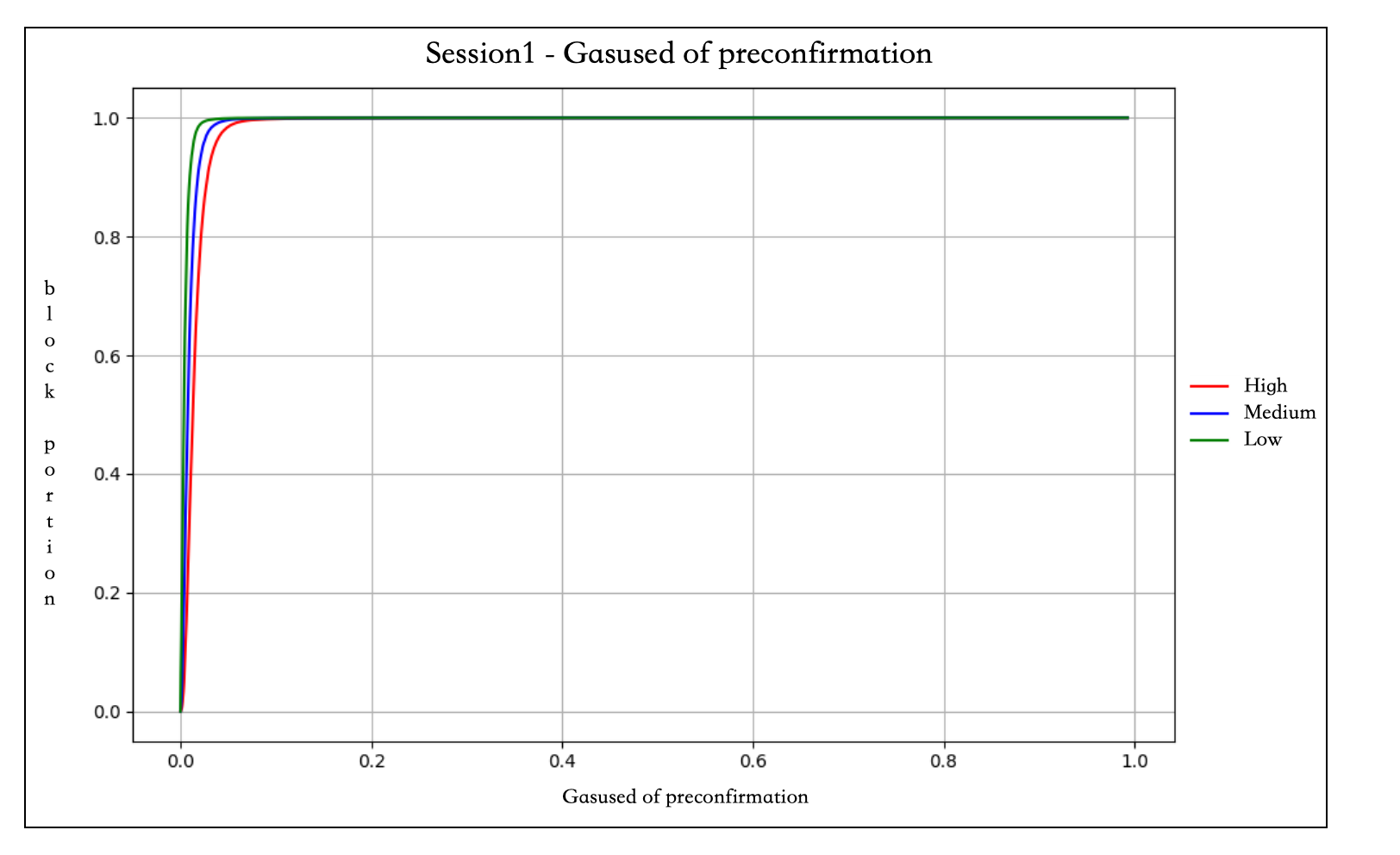

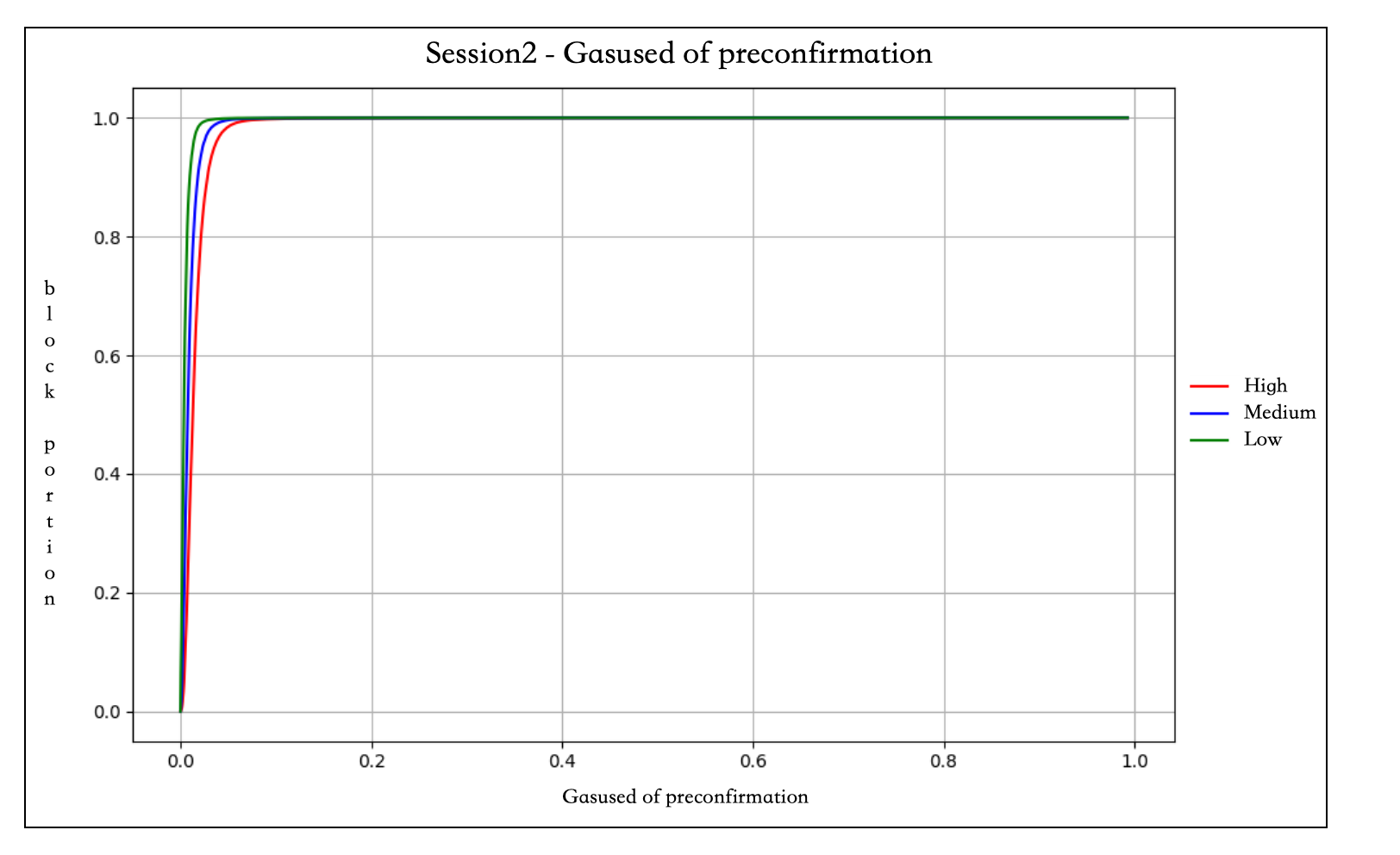

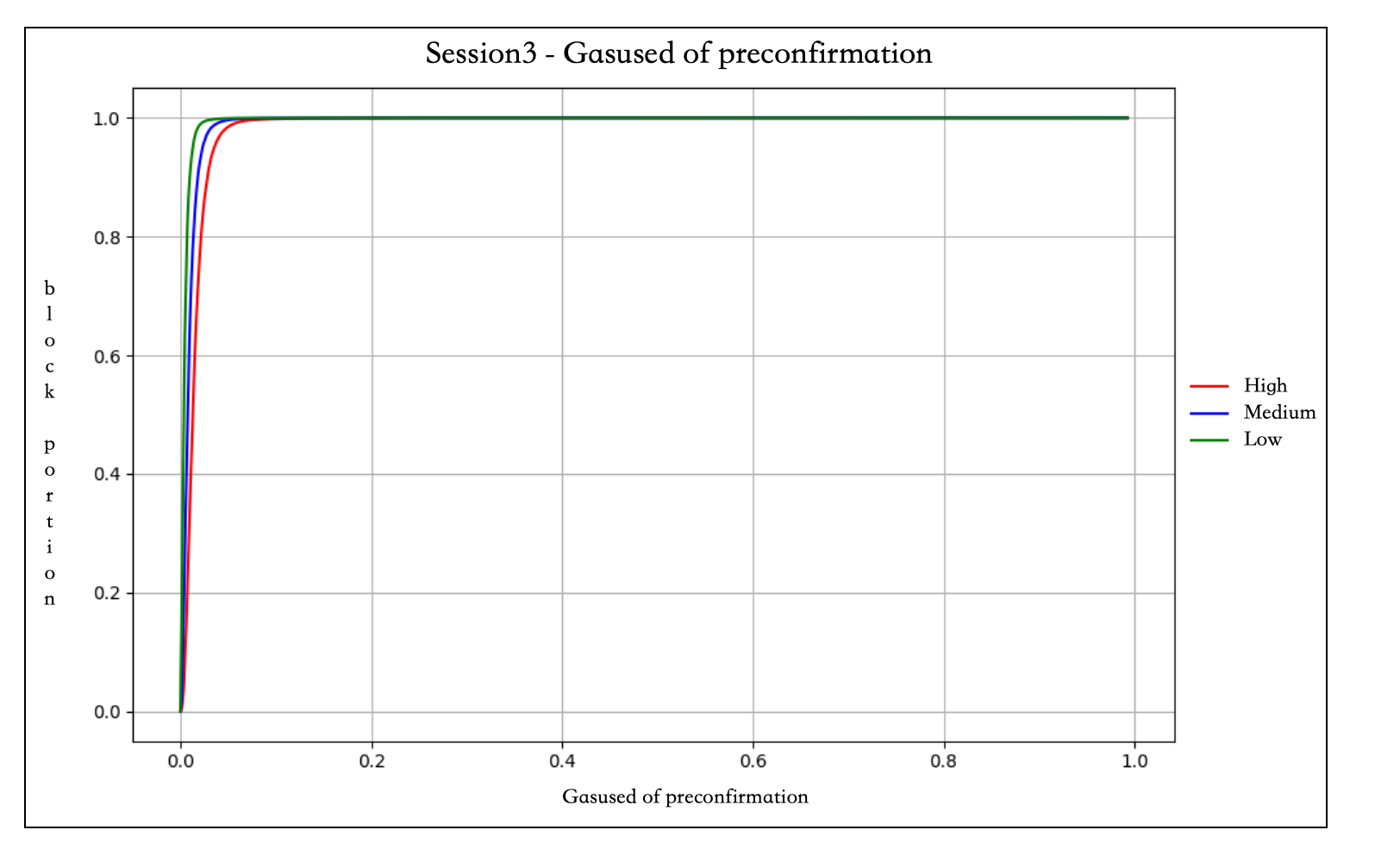

Gas使用情况分析

如果預確認機制拍賣了過多的區塊空間,則可能在區塊空間不足的情況下導致普通交易無法上鏈,這種情況下,預確認機制對普通交易的體驗具有負面作用。

我們的測算結果表明,這種擔心完全是多餘的——下圖是每個不同Session中,預確認交易的區塊空間使用情況。可以看到,即便我們認為使用者對預確認的使用熱情空前高漲,它們也至多只會占用不到10%的區塊空間(Session 1中,拍賣區塊空間<10%的區塊大約占全部區塊的99.7%,Session2中,這個值是97.1%,Session3中則是98.0%)

另外,我們針對區塊空間使用率較高的區塊進行了單獨分析,選取了區塊空間使用率>80%的區塊(從歷史數據來看,這在區塊中占比不大,甚至不到1%),在這些區塊中,預確認交易使用的區塊空間占比也並不大,意味著即便在相對擁堵的情況下,預確認也僅會使用一小部分區塊空間。

我們在測算過程中也發現,在極少數情況下(0.009%,在本次測算中),某個塊的預確認交易可能會占到整個區塊空間的50%以上,這可能會對普通交易體驗產生影響——但這樣的情況十分罕見,預確認機制設計者可以通過設定最大拍賣空間的方式,來進一步保障少數極端情況下普通交易的使用者體驗,這樣做幾乎不會犧牲預確認對區塊收益的貢獻。

結論 Conclusion

- 當前的BSC環境適合進行預確認機制,使用激進定價策略與高意願預期下,預確認能夠為區塊價值帶來36.24%的價值提升,在低GasFee(0.1Gwei)的情況下運行預確認機制,能夠使區塊收益恢復到接近原GasPrice1Gwei的水平。

- 使用統一定價模型時,Bot交易將同時得到更低成本和更快確認速度的交易體驗提升,Swap交易和非原子套利交易則是區塊價值提升的主要貢獻者。

- 在當前的BSC環境下,預確認機制幾乎不會對普通交易產生負面影響,基於絕大多數情況下,區塊空間都是富餘的。如果預確認機制設計方希望在某些極端情況下依然保留普通交易的使用者體驗,設置最高區塊空間拍賣限制(如50%,甚至更低)是可行的,這幾乎不會對預確認收益產生影響。

附表

Session - Tier GasPrice分位情況表

Session - Type GasPrice分位情況表