主流公鏈正在向更短的交易確認時間方向努力,如BNB Smart Chain(BSC)鏈的BEP-520及BEP-525對於更短的區塊間隔的提議,以太坊對pre-confirmation機制的研究等,這些機制直接或間接地降低了區塊時間,引起社區對這些機制對區塊價值影響的討論。本文我們將分析區塊時間降低對BSC鏈上原子套利交易MEV機制所造成的影響。

一、背景

隨著BEP-520及BEP-525的提出,BSC即將進入一個750ms的時代,更短的交易確認時間已經成為了BSC的發展目標,但與此同時,區塊時間的縮短會給驗證者帶來MEV價值下降的擔憂。本文將從不同的角度,分析區塊時間縮短對BSC上的原子套利(Atomic Arbitrage)的收益、對區塊MEV價值貢獻度的影響。

二、區塊時間縮短對於原子套利區塊價值貢獻的影響

2.1 什麼是原子套利

原子套利(Atomic Arbitrage) 是指利用區塊鏈交易的“原子性”特徵,在單筆交易中同時執行多筆資產交換操作,從而捕捉不同市場或流動性池之間的價格差異,實現無風險套利的策略。

- 原子性(Atomicity):在區塊鏈中,一筆交易內的所有操作要麼全部成功執行,要麼全部失敗並回滾,不會出現部分成功的情況。這確保了套利交易的安全性和確定性。

- 套利(Arbitrage):在不同市場之間利用價格差異買低賣高,賺取差價利潤的行為。

因此,原子套利策略是將套利的多個步驟封裝進一個原子交易中,確保套利過程不會因市場波動或交易失敗而導致損失。

假設存在n個交易步驟,涉及代幣數量和價格,套利利潤定義為:

其中,套利成功的條件是:

2.2 原子套利對區塊價值貢獻的原理

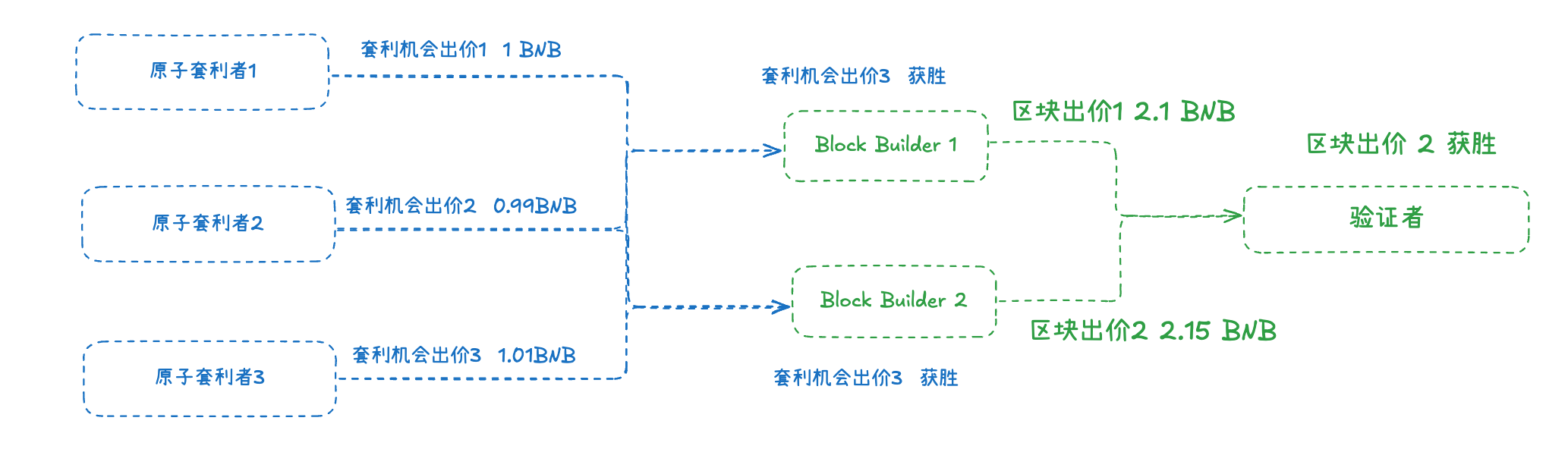

由於在區塊鏈上,不同市場和流動性池之間的價格差異是公開的,對於原子套利者而言,他們需要通過公開競價的方式獲得特定狀態下的套利機會。在當前BNB Smart Chain的PBS架構下,絕大部分的原子套利機會會在Block Builder處開展競爭,給Block Builder出價最多的原子套利交易的會被包含在Block Builder提交的區塊中,而給驗證者出價最多的區塊將成為驗證者propose的區塊。

由於公開競爭的特性,原子套利者通過套利攫取的大部分價值最終將作為區塊的額外價值,提交給驗證者。在本文中,我們將套利者為了競爭獲得這次套利機會,付出的報價成本作為這筆套利交易的對區塊價值的貢獻。

2.3 區塊時間減少對於原子套利策略交易價值的影響

為了量化分析區塊時間減少對原子套利策略貢獻的影響,我們首先採用BlockRazor Scutum RPC(https://blockrazor.io/#/products/rpc/enterprise)在2025年4月15-28日的原子套利交易數據進行分析。選用Scutum RPC的原因是原子套利策略的計算原理和MEV競價規則與Scutum的Backrun套利計算原理與競價規則一致,可以作為分析原子套利MEV價值貢獻的研究樣本。

我們對Scutum RPC收到的所有Backrun套利交易的報價、到達時間進行了記錄,並且計算了其到達時間與被套利交易(信號)發出時間的差值,記錄為Latency(Latency等同於原子套利者在收到套利信號→計算套利機會→發出套利交易→到達Builder所花費的時間)。

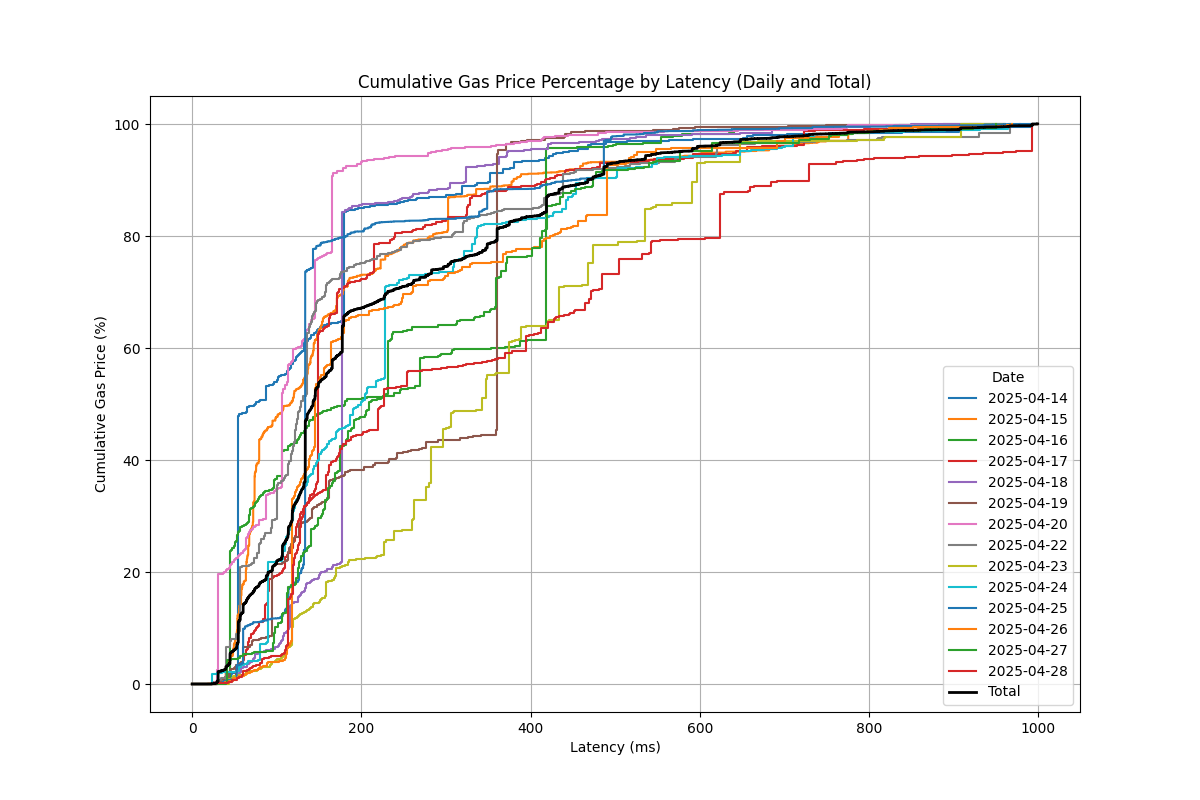

首先,我們先對每個被套利交易(信號)的Backrun交易進行了標記,篩選每個信號交易隨著latency時間增長的最優報價,將這些報價的金額進行累加,計算該時刻下最優報價累計值與最終最優報價累加值的比值,最終按日進行了統計,得到下圖:

可見隨著延遲時間的增長,Backrun交易的總報價在逐步增長,在200ms達到60%,在800ms左右達到99%左右,增速隨著時間增長明顯放緩。

同時我們可以看到在增長曲線中,70 - 100 ms 與150-200ms區間價值量有較為明顯的躍升,我們進一步對這個時間段內價值躍升的交易進行分析,發現價值躍升來自於套利路徑的變化。

2.4套利路徑隨時間的變化規律

如前文所說,鏈上原子套利的利潤來源來自於流動性池之間的不平衡,套利者根據不同池子價差,計算最優的套利路徑,在套利中涉及的幣種越多,套利路徑越複雜,套利所能帶來的收益也就會越高,相對應計算所需要時間也會更長。

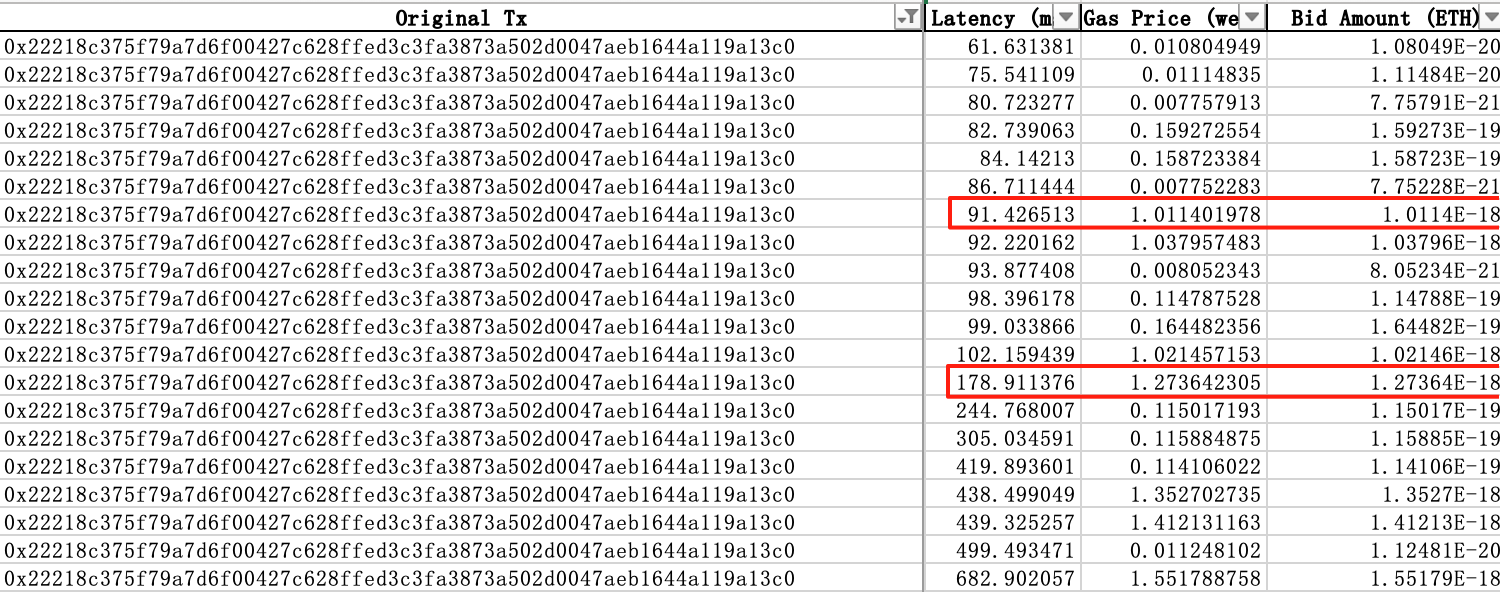

根據觀察,利用單幣種不同流動性池價差cross套利的計算時間一般需要10ms,在套利過程中增加一個幣種來計算三角套利機會的計算時間至少需要70 ms,而更複雜的四角套利的計算時間則至少需要150 ms ,三角套利與四角套利的的計算時間與價值躍升的時間基本匹配。下圖是Scutum中記錄的因為套利路徑增加,價值躍升的案例:

從這個角度看,區塊時間越長,則允許套利者計算的時間越長,所有原子套利交易所能挖掘的價值也會越多,同時由於區塊時間越長,套利者之間的競價競爭也更充分,因此原子套利給區塊價值貢獻的總額也就越高。

但是,區塊時間的減少一定會造成原子套利交易的MEV價值下降嗎?

2.5公開競爭的充分性對於原子套利交易的MEV價值的影響

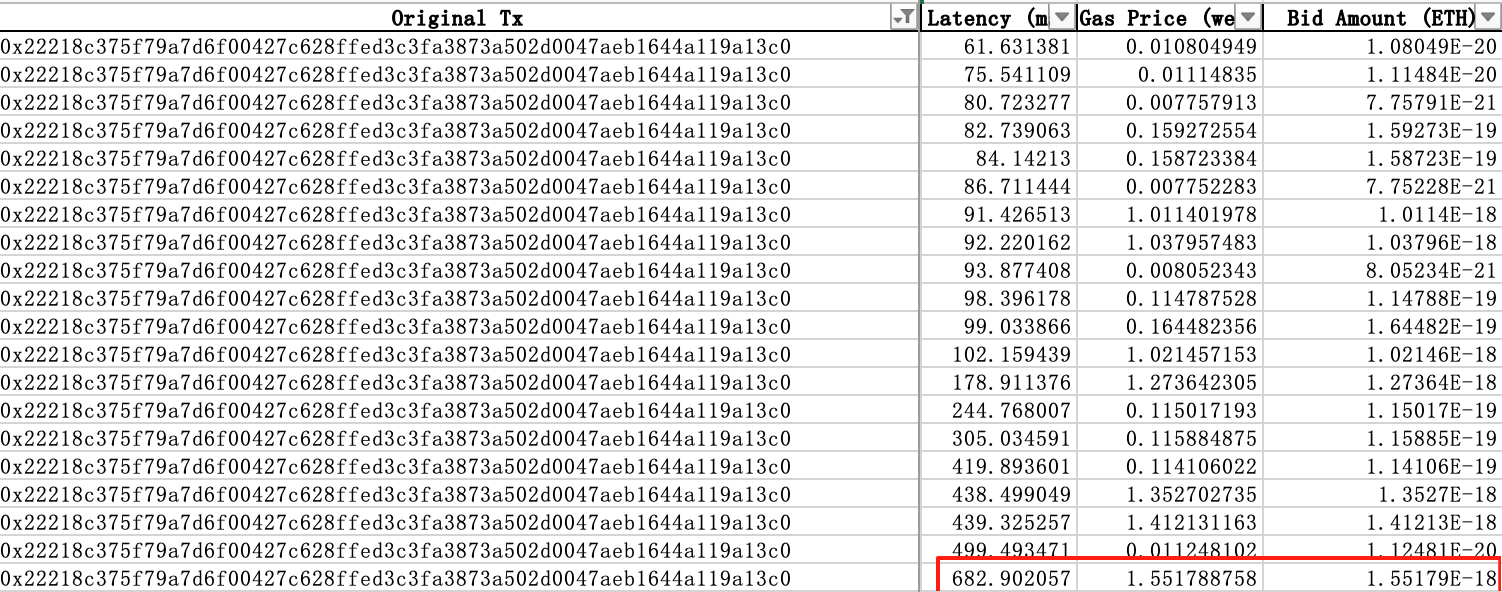

回到Backrun總報價隨著時間變化的曲線圖,我們發現在200毫秒以後,區塊價值還是有較為可觀的增長,這些增長除了一些小額長尾套利機會被挖掘外,主要的原因是套利者會針對某一個套利機會進行逐步遞增的多次出價,前文提到的交易價值躍升的case中,最優的套利交易在682毫秒才出現。

可見,充分競爭對於MEV價值提升有著顯著的幫助,充分的競價會讓原子套利者儘可能多地把收益貢獻到區塊中,因此,套利者出價金額占其總收益的占比(bribe ratio)能夠很好地反應競爭的充分程度。

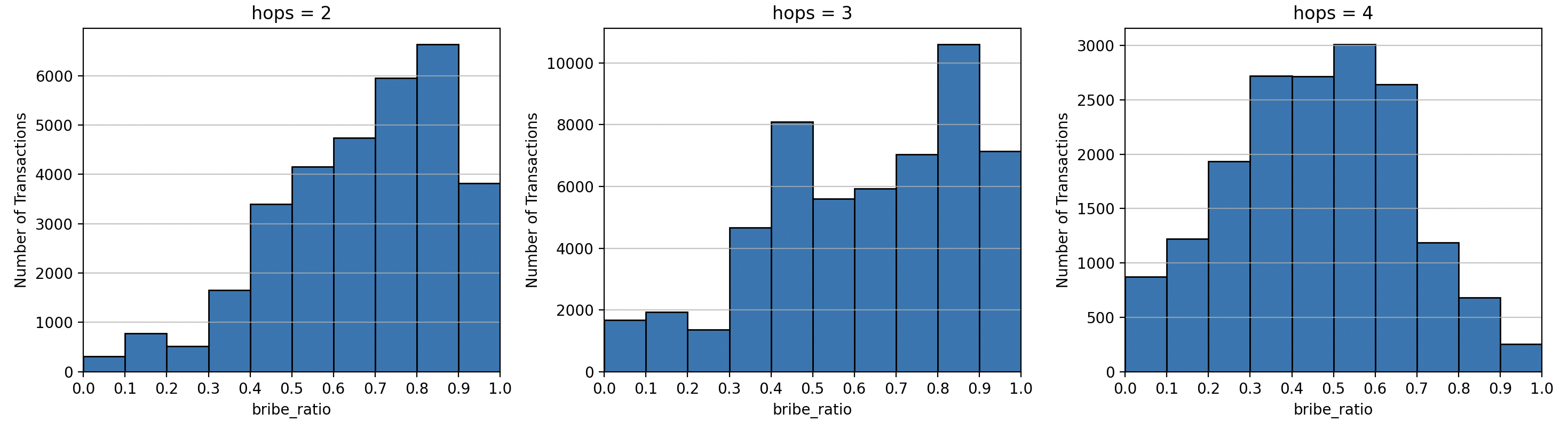

為此,我們取了5月23日-5月29日中BSC區塊中的套利交易,對cross套利,三角套利及四角套利中Searcher的bribe ratio進行了分析,以下為不同類型交易的分佈信息,其中hops = 2 的交易為 cross套利,hops = 3的交易為三角套利,hops = 4的交易為套利交易:

以下是不同類型交易的bribe ratio的平均數和中位數分佈:

以下是過濾掉套利收益小於0.02個BNB的交易後,不同類型交易的bribe ratio的平均數和中位數分佈:

可以明顯看到,四角套利的bribe ratio低於cross和三角套利,意味著四角套利的競爭是最不充分的。

同時說明四角套利交易通過挖掘到更多流動性池的不平衡,更徹底地挖掘套利價值,所以雖然其bribe ratio更少還是能贏得公開的套利競爭。

對於特定套利機會,我們假設四角套利路徑Token A → Token B → Token C → Token D → Token A 的收益總額為 ,三角套利路徑 Token A → Token B → Token C → Token A 的總收益為 。

但是,由於三角套利執行後Token C → Token D → Token A的價差並沒有完全被挖掘,我們將剩餘的套利價值記錄計算為 ,這部分價值仍可能在三角套利交易執行後被挖掘,在不考慮手續費折損的情況下,。

在上述過程中,四角套利為區塊MEV價值 為

三角套利為區塊MEV價值 為

其中η為折損係數,存在折損係數的原因是在三角套利交易執行後,存在隨機的swap交易改變了Token A、C、D的價格狀態,影響套利空間,如果這兩筆套利能夠被連續執行,則η 為1。

在當前的競價模型對比的是單筆有衝突的套利交易的價值,由於 ,即使四角套利bribe ratio更低,只要 ,四角套利交易也能夠贏得競價。

但考慮到三角套利後的剩餘套利價值依舊可以被充分挖掘,只有讓四角套利交易充分競爭,使 ,或選用三角套利充分競爭而四角套利頻率較低的區塊時間間隔,才能實現針對原子套利的驗證者收益最大化。

三、總結與啟發

在當前競價模型下,隨著區塊間隔時間的增加,原子套利對區塊MEV價值貢獻會增加,並且在1000毫秒達到最高值,上升的主要原因在於:隨著時間增加,套利者能構建更複雜的套利交易,套利利潤增加,同時更長的區塊時間帶來更充分的競爭,最終增加區塊整體價值。

接著我們觀察到與cross以及三角套利交易相比,四角套利交易的收益貢獻比例(Bribe ratio)更低,由於四角套利的收益實質上可以通過多筆三角套利或者cross套利挖掘,通過降低區塊時間能夠降低四角套利出現的頻率,反而能夠增加原子套利對於區塊MEV價值的貢獻。

因此,在設計區塊間隔時間時,我們需要在保障Searcher策略可以正常運行的情況下,著重觀察區塊間隔時間對於Searcher之間競爭激烈程度的影響,促進Searcher間充分競爭,才能提升原子套利策略對區塊價值的貢獻量。